Эта заметка не носит аналитического характера и не является истиной в последней инстанции. Просто пишу о том, как я выбирал новый банк для открытия расчетного счета ИП (индивидуального предпринимателя).

Не, ну можно было «забить», конечно же, и взять первый попавшийся банк, чтобы не париться с выбором (да тот же сбербанк — уж куда прозаичнее). Многие так и делают, но вот мне хочется выбрать лучшее из возможных предложений (перфекционизм своего рода), тем более, что сам процесс изучения и выбора бывает весьма занимательным (в смысле, время занимает 🙂 ). И да, я жлоб — за рубль воробья по полю загоняю.

Расчетный счет ИП в каком банке лучше заводить и почему

Причем я ленивый жлоб, и потому поначалу не стал полностью погружаться в тему, а решил сделать выбор «по-быстрому» просто сравнив условия нескольких банков, которые я знал и которым имело смысл доверять. Но об этом чуть позже, а пока предыстория всего, ибо индивидуального предпринимателя я открыл уже довольно давно (более семи лет назад), а посему расчетный счет у меня уже должен был быть в наличии.

Оно, конечно, так, да не так. Мой любимый банк (тут без всякой иронии, ибо несмотря на безвременную кончину он был удобен и выгоден) почил в бозе. В статье про регистрацию индивидуального предпринимателя я писал о нем — это уже не существующий сейчас Межтопэнергобанк. Вот ничего плохого о нем сказать не могу, кроме того, что лицензию на банковскую деятельность его владельцы таки потеряли.

Сразу хочу оговориться, что средства, находящие на расчетном счете ИП, подпадают под страховой случай и в случае проблем с банком их можно будет получить от агенства по страхованию вкладов. Главное, чтобы общая сумма (вкладов и денег на расчетном счету ИП) не превышала 1400 тыс. рублей. Хотя, у меня было небольшое превышение и все равно это компенсировали, хотя и пришлось подождать пока рассматривался мой вопрос (дней двадцать).

Вообще, в случае отзыва лицензии у банка, вкладчикам (если банк входил в систему страхования) выплачивают деньги в первую очередь (недели через две, после официального объявления банкротства). Выплаты же ИП и физлицам идут уже после (в третью очередь). Ну, а всякие нюансы (например, как у меня — превышение страховой суммы) решаются по письменному запросу в агенство по страхованию вкладов, который отправляет банк, которому получено проводить выплаты.

В принципе, последние два абзаца говорят за то, что банк для открытия расчетного счета можно выбирать любой, главное, чтобы он участвовал в системе страхования вкладов. Это по крайней мере гарантирует возврат средств, пусть с существенной задержкой по времени. Но это не единственный критерий в выборе.

Чем меня шокировал банк ВТБ и не только он

Как я уже упоминал выше — я жлоб с ленцой. Поэтому быстренько сравнив стоимость обслуживания РС для индивидуального предпринимателя в некоторых банках я сделал вывод, что сбер — это уж очень дорого (более двух тысяч в месяц), а посему буду довольствоваться банком №2 в России, то бишь ВТБ. Точнее мой выбор пал на ВТБ Банк Москвы (у них пониже был ценник, вроде).

Сказано — сделано. С открытием расчетного счета ИП в ВТБ особых проблем не возникло (одна остановка на метро до ближайшего офиса этим занимающегося). Появилось некое чувство успокоенности, ибо сразу получил реквизиты, куда нужно было перенаправить все финансовые реки и ручейки. Онлайн банк не сложный — осталось только разобраться с нюансами. А вот они, блин, сильно испортили настроение.

Я то наивный даже не предполагал (спасибо за это Межтопэнергу), что за внутрибанковские переводы могут взиматься проценты. Обычно как делает ИП? Он открывает в том же банке, где открыл РС, еще и счет на физлицо с привязанной к нему банковской картой. После чего денежки с РС индивидуального предпринимателя спокойно переводятся на эту карту для их последующей утилизации в магазинах или натурализации через банкоматы.

Если помните, то в статье про отличия ООО от ИП я писал, что одно из важных для меня обстоятельств выбора статуса — это официальная возможность для ИП распоряжаться деньгами на РС по своему собственному усмотрению. В случае с ООО это уже делать будет чуть сложнее и менее выгодно.

Так вот, ребят, для меня стало откровением, когда пытаясь вывести всю денежку на карту того же самого банка (ВТБ), мне в онлайн-банке сообщили, что за это с меня возьмут процент. В смысле — 1% от переводимой суммы. Не обкладываются комиссией только платежи в налоговую и пенсионку. О, как! Разрыв шаблона…

В моем замечательном Межтопэнерге все было бесплатно и я думал, что у всех так. Но не фига подобного. Надо сказать, что ВТБ Банк Москвы в этом плане еще скромен и его 1% является чуть ли не самым мизером на рынке. В беспледеле некоторые банки доходят до 10%, но в большинстве своем ставка комиссии на вывод (снятие наличных) колеблется в пределах одного-двух процентов.

Сейчас банки берут комиссию за вывод денег со счета ИП на счет физлица

Есть примерный рейтинг банков по величине комиссии взимаемой за снятие наличных для ИП:

Хочу сказать, что рейтинг этот по некоторым банкам не всегда корректный (либо слегка устаревший, либо имеются разные пакеты для ИП, но в рейтинге приведены данные только по одному из них), поэтому все равно детали лучше уточнять на официальном сайте банка, либо просто позвонив на их горячую линию.

Но все равно, большинство данных этот рейтинг отражает верно и по нему можно составить мнение о жадности наших банкиров. Как по мне, так брать комиссию за внутренние переводы — это ярко выраженный моветон. Но что делать, когда этого тренда придерживаются сейчас почти все игроки рынка. Посему сильно покоробила такая ситуация безвыходности.

Ерунда, скажете вы? Чего жаться? А по мне так есть чего (копейка рубль бережет). Жлоб я, и весь сказ. А посему сильно расстроившись и немного погоревав я решил таки разъяснить для себя ситуацию и понять, действительно ли все так запущено и нет ли вариантов вывода денег с расчетного счета ИП без комиссии.

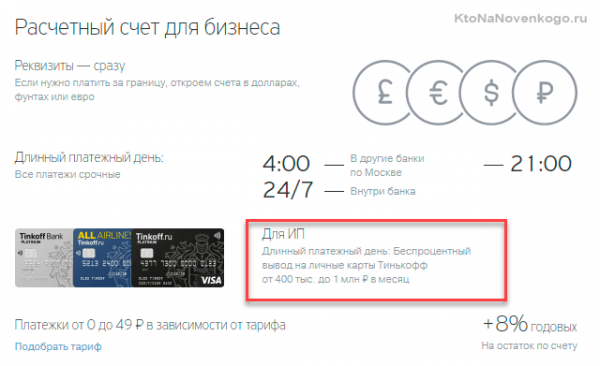

Забегая вперед скажу, что есть варианты (их даже несколько). Например, мой текущий банк берет за ведение счета ИП всего 490 рублей в месяц, а перевод на свою карту в этом банке (а так же и в любой другой) комиссией не облагается. Причем, это банк из первой десятки (топовый), что особо приятно. Но обо всем по порядку.

Где и на что смотреть при открытии расчетного счета ИП

Вообще по вопросам касающихся банков я обычно стараюсь искать информацию на ресурсе Банки.ру (не реклама, но если владельцы сочтут нужным отблагодарить, то …, хотя вряд ли кто-то добровольно захочет расстаться с деньгами).

Там, как мне кажется, идет довольно живое обсуждение интересных вопросов, да и отзывы можно посмотреть по обслуживанию «физиков» и «юриков». Понятно, что отзывы — это сейчас продукт, который покупается и продается. Но там они вроде как проверяются, да и если читать вдумчиво и анализировать, то понять общий тренд по банку не составит труда.

Вот… О ВТБ там отзывы оказались не айс (именно по обслуживанию юрлиц). Это несколько насторожило и еще более усилило желание найти достойную замену с лучшими отзывами и желательно без комиссии за снятие со счета ИП. Забегая вперед скажу, что ВТБ свой негатив на Банки.ру полностью оправдал и даже превзошел.

Первый раз я видел, как менеджер просто рвал и метал (точнее рвала и метала, ибо это была женщина) при закрытии моего надавно открытого счета ИП. Жесть (наверное, сними я это действо, оно стало бы хитом). Чтобы меня вывести из себя, нужно совершить подвиг, а вот что б довести до трясучки — это надо иметь талант. Разве что дело не дошло до кидания порванными бумагам в лицо, а вот все остальное было. Такое ощущение, что я лишил этого менеджера большей части его зарплаты своим отказом с ними сотрудничать. Сколько яду на меня было выплеснуто…

Ну, да ладно, счет в ВТБ я закрывал уже после того, как открыл аналогичный в другом, надеюсь, что хорошем банке (а то, как оказывается, менеджеры познаются ни при открытии, а при закрытии счета). В общем, мне просто испортили сиюминутное настроение, а не общий положительный настрой. Проехали.

На Банки.ру есть ветка форума «Вывод денег с ИП без комиссии«, которая собрала таких же жлобов как я, которые почему-то считают, что платить комиссию еще и за снятие наличных со счета индивидуального предпринимателя — это плевок в душу (или пинок по жабе, у которой итак хватка не слабая).

Составляющие идеального банка для индивидуального предпринимателя

Ветка ведется уже пару лет, поэтому то, о чем речь идет в ее начале, уже, скорее всего, не актуально (да точно не актуально). С какой страницы начинать читать — фиг знает, но я откуда-то начал и наметил для себя несколько вариантов, которые обещали либо полное отсутствие комиссии на вывод, либо существенную экономию.

Вообще, хотелось открыть расчетный счет ИП в банке с такими характеристиками:

В каких банках нет комиссии за снятие наличных со счета ИП

Занимался я выбором в конце августа и на тот момент у меня было несколько кандидатов, которые рекомендовали рассмотреть для себя участники ветки:

Это полностью онлайн-банк, а я в этом плане не могу переступить через свой консервативный подход заключающийся в обязательном походе в отделение банка, где все нужно оформить. Ну, и отзывы о нем не так чтобы прям все положительные были. Есть кое-что про него и на последних страницах упомянутой ветки.

Никогда с Альфой дела раньше не имел, но сервис там меня приятно поразил (сказываются, наверное, буржуйские владельцы — у них, видимо, несколько другие стандарты и требования к персоналу).

Открытие и вывод денег с расчетного счета ИП в Альфа банке

Ну, наверное, вы догадались, что мой выбор таки пал на Альфу. Пришлось сначала съездить в офис, который работает с физиками и ИП. Счет открыли быстро, онлайн-банкинг оказался еще проще, чем в ВТБ. Платежи прошли без проблем.

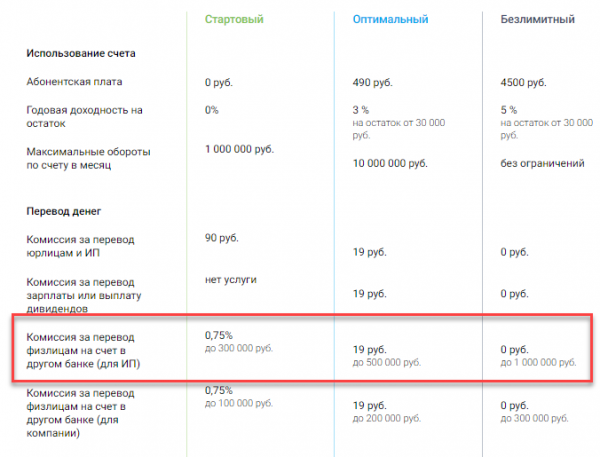

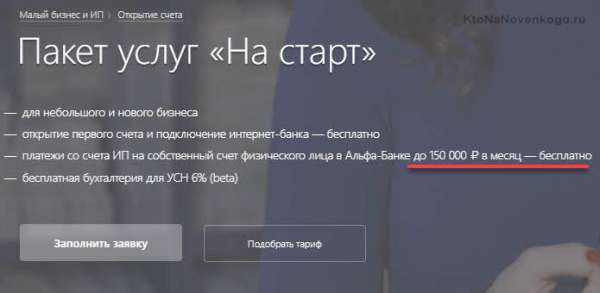

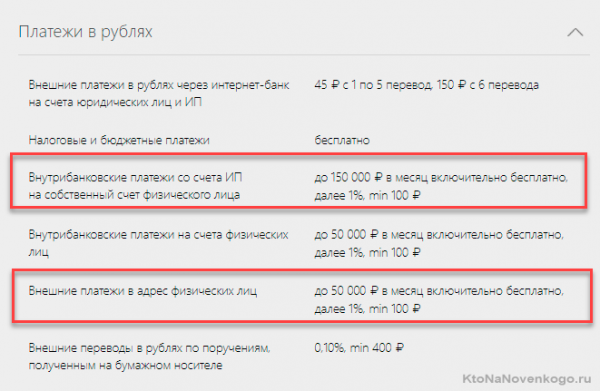

В общем, тут все прошло без сучка и задоринки. Подтвердили, что вывод без процентов возможен в пределах 150 тыс. рублей (на свою карту в этом же банке), но и сообщили, что при желании еще можно будет полтос (50 тыс.рублей) вывести на карту любого другого банка. В сумме получает аж 200 000 рублей можно снять в месяц без комиссии. А что? А вдруг?

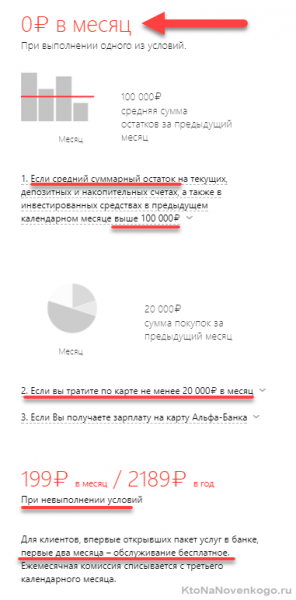

Осталось только завести карту на физлицо. Это уже в другом офисе делалось. В Альфе нет возможности просто открыть карту — есть только пакеты услуг включающие карты, вклады и что-то там еще. Поначалу это мне показалось путано, но через пару минут юзания стоящего в офисе компьютера суть стала более-менее ясна. Я выбрал пакет услуг Оптимум:

Фактически плата за обслуживание будет нулевой, если пользоваться картой для оплаты в магазинах или держать на счетах в этом банке более ста тыс. рублей. И то, и другое я как раз и планировал делать (с карты платить за жизнь, а излишки складировать на накопительному счете этого же банка, ибо его удобно пополнять с карты через онлайн-банкинг).

Поразила скорость изготовления карты (вспомнилось, что при закрытии счета ИП в ВТБ слышал начало диалога со следующим за мной посетителем о том, что его карту уже месяц делают, а сделать редиски такие не могут). В Альфе мне ее принесли через несколько минут после выбора мною тарифного плана и счетов, которые нужно открыть. Карта именная и это поразило. До этого мгновенно получал только в сбере карточку, но та была не именная (просто берут из пачки уже готовых и активируют).

Собственно, статью я пишу уже получив положительный опыт вывода денежки со своего нового счета индивидуального предпринимателя в Альфа банке. Для пробы выводил не только на карту Альфы, но и на карту сбера. В обоих случаях, как и обещались, комиссии с меня не взяли. Внутренний платеж прошел мгновенно, а на сбер денежка капнула на следующий день.

Пока провернутой «аферой» я доволен, и очень доволен тем, что не поленился и таки отыскал для себя тот вариант, когда не приходится думать о напрасно потраченных деньгах. Жлоб я, жлоб.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Источник: ktonanovenkogo.ru